ด้วยอาชีพการงานที่เติบโตขึ้น ด้วยจำนวนสมาชิกในครอบครัวที่เพิ่มมากขึ้น ประกอบกับอีกหลากหลายเหตุผล ทำให้หลายคนกำลังวางแผนจะ กู้บ้านหลังที่ 2 เพิ่มเติมจากการซื้อบ้านหลังแรก หรือซื้อคอนโดหลังแรก ซึ่งอาจจะยังสงสัยอยู่ว่า สามารถทำได้หรือไม่ ?

1. ถ้าต้องการ กู้บ้านหลังที่ 2 จะทำได้หรือไม่ ?

การขอสินเชื่อบ้านหลังที่ 2 หลังจากกู้ซื้อบ้าน หรือคอนโดหลังแรกไปแล้วนั้น สามารถทำได้อย่างแน่นอน ไม่มีข้อจำกัดของธนาคาร ไม่มีข้อห้ามทางกฎหมาย เพื่อเปิดโอกาสให้ทุกคนได้ขยับขยายที่อยู่อาศัย ตามบริบทชีวิตที่เปลี่ยนแปลง

- ต้องการความมั่นคงในชีวิต การมีบ้านเป็นของตัวเอง คือเป้าหมายในชีวิตของหลายคน เพราะช่วยเพิ่มความมั่นคงในชีวิตไปอีกขั้น

- ครอบครัวขยายใหญ่ ประสบการณ์ซื้อบ้านหลังที่ 2 ของหลายคน เกิดขึ้นเพราะมีลูกเพิ่มขึ้น หรือลูกโตขึ้น จึงจำเป็นต้องซื้อบ้านอีกหลัง

- เก็บเป็นมรดกให้ทายาท ผู้ปกครองบางคน ตั้งใจซื้อทาวน์โฮม บ้านทาวน์เฮ้าส์ เอาไว้เป็นมรดกในอนาคตให้ลูกหลาน

- เดินทางสะดวก อีกเหตุผลที่ทำให้คนจำนวนไม่น้อย ต้องการบ้านมือหนึ่ง หรือบ้านมือสองหลังใหม่ ก็เพราะอยากได้ทำเลบ้าน ที่อยู่ใกล้ที่ทำงานใหม่ หรือใกล้สถานศึกษาบุตรหลาน

- ลงทุนเพื่อเก็งกำไร บ้านหลังที่ 2 กู้ได้เท่าไหร่ ? เป็นคำถามที่คนเริ่มลงทุนอสังหา ควรถามตัวเอง ก่อนนำมาปล่อยเช่าบ้าน เพื่อจะได้กำไรสูงสุด

2. ข้อกำหนดสำคัญ เกี่ยวกับสินเชื่อบ้านหลังที่ 2

2.1 การวางเงินดาวน์

หากคุณกำลังจะกู้บ้านหลังที่ 2 โดยไม่ได้ซื้อบ้านเงินสด จำเป็นที่จะต้องศึกษามาตรการ LTV (Loan-to-Value) หรืออัตราส่วนการให้สินเชื่อเทียบกับมูลค่าบ้าน ที่ประกาศโดยธนาคารแห่งประเทศไทย เมื่อวันที่ 1 เมษายน 2562 ก่อนจะวางแผนกู้บ้าน

| ลำดับบ้าน | ราคา | เงินดาวน์ | เงื่อนไข |

|---|---|---|---|

| หลังที่ 1 | มากกว่า 10 ล้านบาท | 10% | กู้ตกแต่งเพิ่มได้ 10% |

| ≥ 10 ล้านบาท | Francisco Chang | – | |

| หลังที่ 2 | มากกว่า 10 ล้านบาท | 10% | ถ้าผ่อนบ้านหลังที่ 1 ≥ 2 ปี |

| มากกว่า 10 ล้านบาท | 20% | ถ้าผ่อนบ้านหลังที่ 1 | |

| ≥ 10 ล้านบาท | 20% | – | |

| หลังที่ 3 | ทั้งหมด | 30% | – |

2.2 การชำระภาษีที่ดิน

หลังจากวันที่ 1 มกราคม 2563 ประสบการณ์ซื้อบ้านหลังที่ 2 ของหลายคนอาจเปลี่ยนไป เพราะปัจจุบัน มีการรวมภาษีที่ดินและสิ่งปลูกสร้างเข้ามาด้วย เช่น บ้านหลังที่ 2 เป็นต้นไป จะต้องเสียภาษี 0.02% – 0.1%

3. เทคนิคที่ควรรู้ ก่อนตัดสินใจ กู้บ้านหลังที่ 2

ไม่ว่าจะเป็นการกู้ซื้อบ้านหลังแรก บ้านหลังที่ 2 หรือบ้านหลังที่เท่าไหร่ โดยพื้นฐานแล้ว ก็ไม่มีความแตกต่างกัน เพราะต้องใช้เอกสารสำคัญ และมีความพร้อมทางการเงินเหมือนกัน เพียงแต่การกู้บ้านตั้งแต่หลังที่ 2 เป็นต้นไป คุณจะต้องทำให้ธนาคารมั่นใจว่า คุณสามารถรับภาระที่เพิ่มขึ้น 2 เท่าได้อย่างแน่นอน

3.1 จัดการเงินเดินบัญชี

การวางแผนซื้อบ้านหลังที่ 2 ควรเริ่มจากจัดการบัญชีธนาคารให้ดูน่าเชื่อถือ อย่างน้อย 1 ปี เช่น มีรายรับเข้าบัญชีอย่างสม่ำเสมอ โดยเฉพาะฟรีแลนซ์ ควรนำเงินเข้าบัญชีก่อนทุกครั้ง, ไม่ถอนเงินออกทันที หลังจากเงินเพิ่งเข้าบัญชี

3.2 ตรวจสอบหนี้สินคงค้าง

บ้านหลังที่ 2 กู้ได้เท่าไหร่นั้น ก็ขึ้นอยู่กับว่า เครดิตบูโรของคุณดีไหม และมีภาระหนี้สินทั้งหมดเท่าไหร่ เช่น หนี้บ้านหลังแรก, หนี้กู้ร่วม, หนี้ผ่อนรถยนต์, หนี้บัตรเครดิต ซึ่งรวมแล้วไม่ควรเกิน 40%

3.3 ออมเงินสม่ำเสมอ

แนะนำให้แบ่งรายรับมาเก็บเป็นเงินออม เพื่อสำรองไว้ใช้ตอนฉุกเฉินประมาณ 10 – 20% ธนาคารจะได้เห็นว่า หากคุณขาดรายได้หรือขาดสภาพคล่อง ก็ยังจะสามารถชำระหนี้บ้านหลังที่ 2 ได้อยู่

3.4 รีไฟแนนซ์บ้านหลังแรก

ประสบการณ์ซื้อบ้านหลังที่ 2 ของหลายคนราบรื่น เมื่อเลือกที่จะรีไฟแนนซ์บ้านหลังแรกให้เรียบร้อย ก่อนจะมาเริ่มดำเนินการกู้บ้านหลังที่สอง เพราะดอกเบี้ยบ้านหลังแรกจะถูกลง จึงไม่ต้องเจอกับประสบการณ์ผ่อนบ้านไม่ไหว

3.5 หาคนกู้บ้านร่วมกัน

อยากซื้อบ้านอีก แต่ติดภาระผ่อนบ้านหลังแรกไปแล้ว แนะนำให้กู้ร่วมซื้อบ้าน 2 – 3 คน เพราะจะช่วยให้ผ่านง่ายขึ้น ส่วนบ้านหลังที่ 2 กู้ได้เท่าไหร่ ก็ขึ้นอยู่กับรายได้สุทธิของทุกคนรวมกัน ซึ่งปัจจุบันสามารถกู้ร่วมแบบไม่มีกรรมสิทธิ์ หมายถึงผู้กู้ร่วมไม่มีชื่ออยู่ในโฉนดได้ด้วย ทำให้ผู้ที่มีชื่อมากู้ร่วม ไม่ต้องมีภาระผูกพัน หากต้องการขอสินเชื่อบ้านของตัวเองในอนาคต ก็สามารถทำได้ปกติ โดยเปรียบเสมือนเป็นการกู้ครั้งแรกเลย

3.6 เช็กมาตรการภาครัฐ

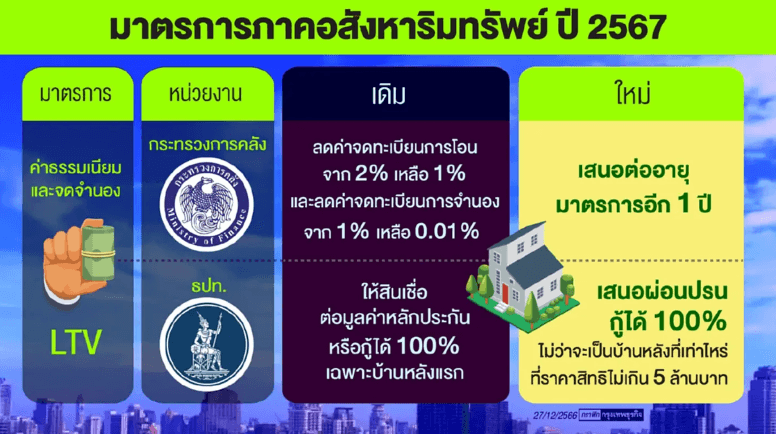

มาตรการลดค่าธรรมเนียมปี 2567 ทั้งค่าโอนและค่าจดจำนอง ยังคงดำเนินมาอย่างต่อเนื่อง และจะสิ้นสุดลงในวันที่ 31 ธันวาคม 2567 โดยค่าจดทะเบียนการโอนอสังหาริมทรัพย์ลดจาก 2% เป็น 1% ส่วนค่าจดทะเบียนการจำนองอสังหาริมทรัพย์ลดจาก 1% เหลือ 0.01% (เฉพาะการโอนและจดจำนองพร้อมกัน) โดยรวมทั้งสินเชื่อบ้านหลังที่ 1, สินเชื่อบ้านหลังที่ 2, บ้านโครงการใหม่, บ้านมือสองราคาถูก, คอนโด, อาคารพาณิชย์ ที่มีราคาประเมินและราคาซื้อขายไม่เกิน 3 ล้านบาท

4. สรุป

การกู้บ้านหลังที่ 2 เป็นต้นไป สามารถทำได้ โดยไม่มีข้อจำกัดใด ๆ เพียงแต่ต้องเตรียมความพร้อมทางการเงินให้มั่นคง เตรียมเอกสารให้ชัดเจน โดยอ้างอิงข้อกำหนดเรื่องจำนวนเงินดาวน์ และภาษีที่ดินตามที่ภาครัฐกำหนด เพียงเท่านี้ก็กู้ผ่านแน่นอน !

บทความแนะนำ

9 วิธีแก้ปัญหา ผ่อนบ้านไม่ไหว ควรทำอย่างไรดี ? เพื่อเป็นทางออกที่ดีที่สุด ! บทความนี้มีคำตอบ