ทุก ๆ การซื้อ – ขาย ย่อมมีค่าธรรมเนียม หรือค่าภาษีเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ยิ่งเป็นอสังหาริมทรัพย์ ย่อมมีค่าใช้จ่ายนู้นนี่นั่น เยอะแยะไปหมด จนทำให้คุณมองข้ามส่วนนี้ไป จนทำให้คุณเสียเงินไปกับค่าธรรมเนียมมากเกินความจำเป็น โดยเฉพาะผู้ที่ยังไม่เคยทำธุรกรรมด้านนี้มาก่อน ก็อาจจะทำให้เป็นฝ่ายเสียเปรียบหรือขาดทุนไปในที่สุด

สิ่งที่จะช่วยให้คุณสามารถขายบ้านได้อย่างมืออาชีพ ก็คงหนีไม่พ้นการศึกษาเกี่ยวกับค่าใช้จ่ายต่างๆ และวันนี้ Gooroohome เรารวบรวมข้อมูลเกี่ยวกับ ค่าใช้จ่ายที่คุณต้องรู้! ก่อนทำการ ซื้อขาย-บ้าน ฉบับละเอียด เพื่อช่วยให้คุณตัดสินใจได้ง่ายขึ้น ค่าใช้จ่ายเหล่านั้นจะมีอะไรบ้าง? เราไปดูกันเลย….

![ค่าใช้จ่ายที่คุณต้องรู้! ก่อนทำการ ซื้อขาย-บ้าน [ฉบับละเอียด]](https://gooroohome.com/wp-content/uploads/2020/08/Costs-you-need-to-know-Before-you-sold-the-house.jpg)

เลือกอ่าน

“ค่าใช้จ่ายที่คุณต้องรู้! ก่อนทำการ ซื้อ-ขายบ้าน [ฉบับละเอียด]”

ข้อที่ 1

“ค่าธรรมเนียมการโอน”

ในการซื้อ-ขายอสังหาริมทรัพย์ จำเป็นต้องมีการเสียค่าธรรมเนียมทุกครั้งที่มีการจดทะเบียนโอนกรรมสิทธิ์ ในอัตรา 2% จากราคาประเมิน

ทุกคนคงสงสัยกันว่า ทำไม? ราคาประเมินคืออะไร? แล้วใครเป็นผู้ประเมิน? งั้นเรามารู้จักกับราคาของบ้านกันก่อนเลย เพื่อให้ทุกคนเข้าใจตรงกัน

ราคาบ้านในการขาย จะมี 2 ราคาดังนี้

- ราคาประเมิน : เป็น ราคาที่รัฐบาลกำหนด ให้เป็นราคากลางในการซื้อขายอสังหาริมทรัพย์ทั่วประเทศ และเป็นราคาที่ใช้ในการหักค่าใช้จ่ายต่าง ๆ ไม่ว่าจะเป็นค่าธรรมเนียม ค่าภาษี เป็นต้น ทางรัฐจะเป็นคนประเมินราคานั้นก็คือ กรมที่ดิน นั้นเอง

- ราคาตลาด : เป็นราคาที่ซื้อขายกันจริง หรือเป็น ราคาที่เรากำหนดขึ้นมา ว่าจะขายบ้านหลังนี้ในราคาเท่าไหร่? มีปัจจัยมาจากค่าครองชีพในขณะนั้นด้วย ทำให้ราคาตลาดมีราคาสูงกว่าราคาประเมินนั้นเอง

ในส่วนค่าใช้จ่ายนี้ ทั้งผู้ขายและผู้ซื้อ มักนิยมแบ่งค่าธรรมเนียมกันคนละครึ่ง เพื่อความยุติธรรม กล่าวคือ ผู้ขาย ชำระค่าธรรมเนียมในอัตรา 1% และผู้ซื้อชำระค่าธรรมเนียมในอัตรา 1% เช่นกัน โดยให้ระบุส่วนนี้ในสัญญา ให้ชัดเจน

และถ้าหากคุณตั้งราคาตลาดไว้สูงกว่าราคาประเมิน เจ้าหน้าที่จะยึดราคาที่สูงกว่าในการหักภาษี ทำให้คุณต้องเสียค่าธรรมเนียมในการโอนมากกว่าราคาประเมิน ซึ่งตรงนี้คุณมีสิทธิ์กำหนดราคาที่ยื่นเสนอกับทางเจ้าหน้าที่กรมที่ดินเองได้ โดยไม่มีการตรวจสอบ

ข้อที่ 2

“ค่าอากรแสตมป์”

ในส่วนนี้ ผู้ขายต้องชำระด้วยตนเอง ในขั้นตอนการจดทะเบียนการโอนกรรมสิทธิ์ โดยคิดจากราคาประเมินเมื่อตอนต้นและราคาตลาดที่เรากำหนดไว้ โดยเลือกใช้ราคาที่สูงกว่ามาคำนวณค่าใช้จ่าย เช่น

- ราคาประเมินอยู่ที่ 3,000,000 บาท

- ส่วนราคาตลาดอยู่ที่ 3,500,000 บาท

แสดงว่า ผู้ขายจะต้องชำระค่าอากรแสตมป์ตามราคาตลาดในอัตรา 0.5% (เสีย 1 บาทต่อเงินทุก ๆ 200 บาท)

**หมายเหตุ ค่าอากรแสตมป์จะทูกยกเว้นเมื่อมีการเสียภาษีธุรกิจเฉพาะ

ข้อที่ 3

“ภาษีธุรกิจเฉพาะ”

ภาษีส่วนนี้ ผู้ขายต้องเป็นฝ่ายชำระ ซึ่งหากผู้ขายครอบครองอสังหาริมทรัพย์ที่ต้องการขาย เป็นเวลาน้อยกว่า 5 ปี จะต้องเสียภาษีในส่วนนี้ไปในอัตราร้อยละ 3.3 หรือ 3% จากราคาของบ้าน (เทียบกันว่า ราคาประเมินกับราคาตลาดว่าราคาใดสูงกว่า จึงเลือกใช้ราคานั้น)

ข้อที่ 4

“ภาษีเงินได้”

อันดับแรก เรามารู้จักกับภาษีเงินได้กันก่อนเลยนะคะ ซึ่งภาษีเงินได้ จะแบ่งออกเป็น 2 ประเภท ได้แก่

1. ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่จัดเก็บจากบุคคลทั่วไป และมีรายได้ภายใน 1 ปี ตามเกณฑ์ที่กฎหมายกำหนดไว้

2. ภาษีเงินได้นิติบุคคล คือ ภาษีที่จัดเก็บจากเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล รวมถึงนิติบุคคลอื่น ๆ ที่ไม่ได้จดทะเบียนตามประมวลกฎหมายแพ่งและพาณิชย์ด้วย ตามที่กฎหมายกำหนดไว้

ทุกคนคงรู้จักกับภาษีเงินได้กันแล้วนะคะ งั้นเรามาดูกันเลยว่าภาษีที่เราต้องจ่ายคือ ภาษีเงินได้ประเภทไหน? กันเลย

เมื่อมีการซื้อ – ขาย อสังหาริมทรัพย์เกิดขึ้น เงินที่ได้นั้นถือว่าเป็นรายได้ของผู้ขาย ซึ่งจำเป็นต้องมีการหักภาษีเงินได้บุคคลธรรมดาจากการขายนั้น โดยกรมที่ดินจะเป็นคนประเมินราคาของบ้านที่เราต้องการขาย เพื่อคำนวณภาษีที่ต้องการหักไป

ตามที่กล่าวไป เมื่อกรมที่ดินทำการประเมินราคาของบ้านที่จะขายแล้ว จึงจำเป็นที่จะต้องหักภาษีเงินได้ในส่วนนี้ไป และจำนวนที่หักไปจะใช้ จำนวนปีที่ถือครอง ในการคำณวนตามตารางดังนี้

**หมายเหตุ

- ในกรณีบ้านหรือคอนโดฯ นั้นได้มาโดยมรดก สามารถหักค่าใช้จ่าย 50% ได้เลย

- จำนวนปีที่ถือครองจะนับตั่งแต่วันที่ 1 มกราคม ไปจนถึง 31 ธันวาคมของปีเดียวกัน และหลังจากถือครองแล้ว มีการซื้อขายในปีเดียวกันนั้น ให้นับเป็นการถือครอง 1 ปี

- แต่ถ้าหากมีการถือครองตั้งแต่เดือนธันวาคมปีที่แล้ว จนถึง เดือนเมษายนปีนี้ ให้นับเป็นการถือครอง 2 ปี

ข้อที่ 5

“ค่าใช้จ่ายทั้งหมด”

แล้วทั้งหมดทั้งมวลจะถูกหักเป็นจำนวนเท่าไหร่? วันนี้เรามีตัวอย่างการซื้อ-ขาย พร้อมอธิบายอย่างละเอียด มาให้ทุกคนได้เห็นกันชัดๆ ไปเลย

ตัวอย่างการซื้อขาย

ผู้ขายต้องการขายบ้านที่ถือครองเป็นเวลา 7 ปี ในราคา 2,200,000 บาท แต่ราคาประเมินจากกรมที่ดินอยู่ที่ 2,500,000 บาท ดังนั้นเราจะใช้ ราคาประเมินเป็นตัวคำนวณ

ขั้นตอนที่ 1 คิดค่าธรรมเนียมการโอน 2 % ด้วยราคาประเมิน

ขั้นตอนที่ 2 หักค่าภาษีอากรจากราคาประเมิน

ขั้นตอนที่ 3 นำราคาประเมินมาหัก % จำนวนปีที่ถือครองตามตาราง จะได้จำนวนเงินที่ต้องนำมาเสียค่าภาษี

จำนวนเงิน 1,125,000 บาท คือเงินที่ต้องนำมาทำการหักภาษีต่าง ๆ ตามที่กล่าวไว้ข้างต้น

ขั้นตอนที่ 4 นำจำนวนเงินที่ต้องหักภาษีข้างต้น มาคำนวณหาภาษีเงินได้ที่ต้องชำระต่อปี

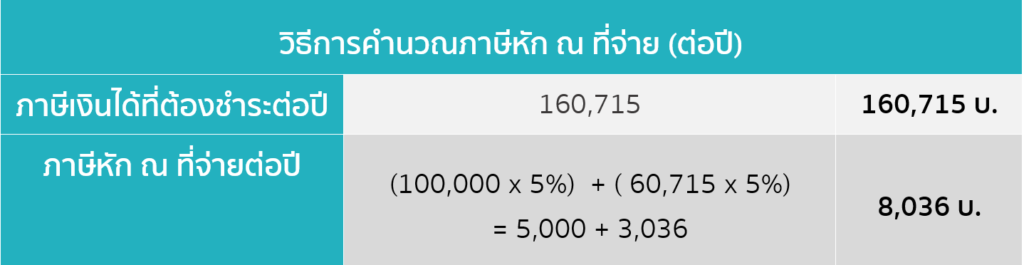

ขั้นตอนที่ 5 คำนวณหาภาษีหัก ณ ที่จ่ายต่อปี โดยกำหนดให้แสนแรกของจำนวนเงินได้ คิดในอัตรา 5% และยอดเงินคงเหลือนั้นให้หักปกติ ตามตารางดังนี้

ดังนั้น ภาษีเงินได้ที่เราคำนวณได้ในตอนแรก 143,750 นั้น จะนำมาคำนวณ 2 ส่วนด้วยกัน คือ ส่วนของ 100,000 แรก x 5% และส่วนที่สองคือ 43,750 ที่เหลือนำมาหักภาษีเงินได้ตามตารางก่อนหน้านี้ได้เลย

ขั้นตอนที่ 6 นำภาษีเงินได้ x กับจำนวนปีที่ถือครอง ก็จะได้จำนวนเงินภาษีหัก ณ ที่จ่ายที่เราต้องชำระ

สรุปค่าใช้จ่าย

เรามาดูสรุปค่าใช้จ่ายของตัวอย่างการซื้อ รวมเป็นเงิน : 121,252 บาท ตามรายการข้างล่างนี้

- ค่าธรรมเนียมการโอน : 50,000 บาท

- ค่าอากรแสตมป์ : 15,000 บ.

- ภาษีธุรกิจเฉพาะ : ได้รับการยกเว้น (เนื่องจากครอบครองทรัพย์เกิน 5 ปีขึ้นไป)

- ภาษีเงินได้ (หัก ณ ที่จ่าย) : 56,252 บาท

จะเห็นว่า ถึงแม้เราจะขายก็จริง แต่ในส่วนค่าธรรมเนียมต่างๆ เราก็ต้องมีการชำระ บางคนอาจลืมคิดคำนวณในส่วนนี้ไป ทำให้ในการขายไม่ได้กำไรตามที่เราตั้งไว้นั้นเอง

สรุป

อ่านมาถึงตรงนี้แล้ว บางคนก็สามารถเข้าใจ คิดตามเราไปได้ แต่ถ้าหากใครที่ยังไม่เข้าใจ ไม่มีความรู้ทางด้านนี้ หรือมีข้อสงสัย ไม่รู้จะปรึกษาใคร เราแนะนำให้คุณปรึกษากับผู้เชี่ยวชาญด้านนี้โดยเฉพาะ

gooroohome บริการรับฝากขาย เช่า ซื้อ บ้าน ที่ดิน คอนโด และอสังหาริมทรัพย์ ทุกประเภท มีทีมงานที่เชี่ยวชาญด้านนี้โดยเฉพาะ สามารถให้คำปรึกษากับคุณได้อย่างดี ให้บริการแก้ไขปัญหาและข้อจำกัดต่างๆ อย่างครบวงจร บริการอย่างมืออาชีพ